4月5日,SHEIN在官网公布了自己在巴西的平台业务后,接下来会在美国做一个平台。外界的诸多猜测终于被官方封杀。

从2022年开始,有消息称SHEIN在巴西试点平台模式,鼓励第三方卖家和品牌入驻,SHEIN的平台试点扩展到墨西哥。3月,SHEIN在巴西正式推出了该平台,然后正式向美国宣布。可见SHEIN做平台的决心还是很强的。

美国是SHEIN最大的市场,SHEIN在美国面临的压力似乎是多维度的。占据一定市场份额后不仅难以继续增长,而且在快时尚定位、中国企业、640亿美元独角兽等标签下,还面临诸多外部压力。在美国很难继续推广平台业务,SHEIN尝试了业务本身之外的其他方法。

2023年1月,SHEIN下调估值300多亿美元,以640亿美元的估值寻求15-30亿美元的G轮投资。虽然SHEIN一再表示暂时没有IPO计划,但大家还是认为这次融资很可能是SHEIN上市前的最后一轮。

36Kr月报道称,SHEIN最新一轮融资即将交付,融资金额20亿美元。投资方包括老股东红杉中国、通用大西洋、老虎环球管理,以及新加入的阿布扎比主权财富基金Mubadala,其中Mubadala的投资金额可能达到10亿美元。

信息来源:Crunchbase和互联网信息。

在最新一轮交割的消息被披露之前,根据外媒的信息,在目前的投资者公开之前,SHEIN的高管就向谷歌和亚马逊抛出了橄榄枝,试探这两家美国科技巨头是否有兴趣购买SHEIN的股份。

资料显示,SHEIN寻求谷歌和亚马逊的投资,主要是因为SHEIN计划增加在谷歌上的广告支出和在亚马逊云服务上的支出。寻求投资可以获得更多的资源来支持和控制这两项成本。

然而结果显而易见,SHEIN的想法并没有得到推广。

面对亚马逊,SHEIN还需要低调?

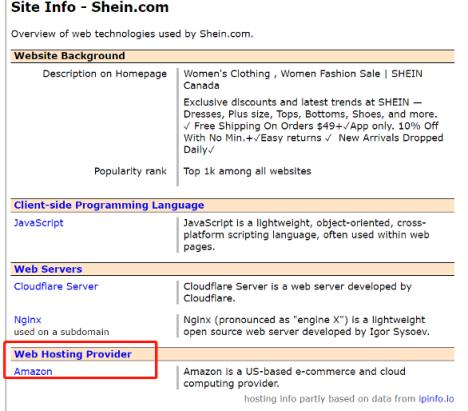

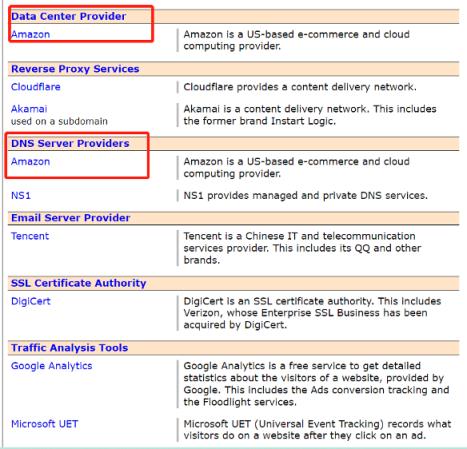

笔者看了看SHEIN网站正在使用的一些技术,其中SHEIN的虚拟主机服务提供商、数据中心服务提供商、DNS服务器提供商都是亚马逊。据悉,SHEIN 2022年在云服务上花费了约2亿美元。随着用户数量的增加,SHEIN在云服务上的支出必然会增加。

来源:W3Techs

除了这个原因,我们还可以大胆推测SHEIN的其他想法。

正如文章开头提到的,很多人认为SHEIN和亚马逊的竞争关系在加强的主要原因是SHEIN开始搭建平台。但为了让平台长期化,极有可能需要招聘本地商家,迟早要搭建自己的物流仓储体系,保证合规。据接近SHEIN的人士Lucas透露,尽管SHEIN去年在巴西开办了一个仓储中心,并正在积极招商,但进度条仍处于“先跑起来”的初级阶段。

虽然2022年SHEIN的App下载量多次超过亚马逊,SHEIN也不止一次被拿来和亚马逊比较,但目前的SHEIN业务显然还不够丰富,盈利靠的是薄利多销。任何计划外的变动都可能挤压利润空。例如,2022年的物流问题直接导致SHEIN的净利润率从2021年的5.5%降至2022年的2.3%(根据英国《金融时报》披露的SHEIN的投资者文件中的数据计算)。现在SHEIN抗风险能力不高。

相比之下,亚马逊起步太早,2000年才开始做平台。在这个过程中,为了保证卖家和买家的顺利交易,降低各个环节的成本,亚马逊逐步做云服务、物流、仓储服务、广告服务,这些都在行业内占据了一定的市场份额。即便如此,物流和仓储对亚马逊来说也是一个很大的负担。在Q1,2022年,由于仓储和物流业务产能过剩,亚马逊甚至出现了自2014年以来的首次季度亏损。在前段时间发布的财报中,亚马逊2022年的年度绩效费比2021年增加了91.8亿美元。

SHEIN和亚马逊自然相差甚远。然而,要实现2025年800亿美元GMV的目标,SHEIN还有不止一次的“努力空”。如果说平台化是SHEIN的一条路径,要从take rate上赚钱,需要有强大的业绩体系支撑,而这部分投资很可能会导致SHEIN由盈转亏。以SHEIN过去的“调性”和现在资本市场的敏感度来看,用“阶段性亏损”讲故事的可能性不大,风险也大。而亚马逊,从各种能力来看,可能是SHEIN的优质合作伙伴。

来源:金融时报

SHEIN的云服务和数据中心已经在使用亚马逊,而亚马逊在疫情期间的主要投入是仓储和物流,这也是SHEIN最缺乏的。

SHEIN可能考虑的另一点是,即使它们都是平台,SHEIN的定位重叠可能更像穆特,而不是亚马逊。

就现状而言,SHEIN面对的是作为品牌/大卖家的亚马逊,而不是竞争对手。SHEIN在亚马逊销售,创建了品牌详情页。不同的是,SHEIN在亚马逊货架上的产品SKU并不大,主要是卖型号,价格基本都在10美元以上。平均单价明显高于SHEIN的独立站,同样的产品价格有时甚至是独立站的两倍。两个销售渠道的差价所释放的信息可以有多种解读。

(1)SHEIN没有把亚马逊当成一个冲销量的渠道,品牌背书更多;(2)亚马逊用户和SHEIN自己的目标受众还是有一些区别的。毕竟能卖两倍的价钱,一定程度上解释了定位差。(3)3)SHEIN以两倍的价格出售亚马逊是可以接受的,说明亚马逊在快时尚品类上并不“强”。(ps:但有一点需要注意的是,如果把品类放大到服装,就不仅限于快时尚了。通过数据我们发现,亚马逊的市场份额依然不小。)

在外界或者媒体眼中,SHEIN是亚马逊的一大威胁,但在SHEIN的地方,Amaozn就是一个可以抱的大腿,但亚马逊似乎另有想法。

亚马逊需要盟友,而不是SHEIN?

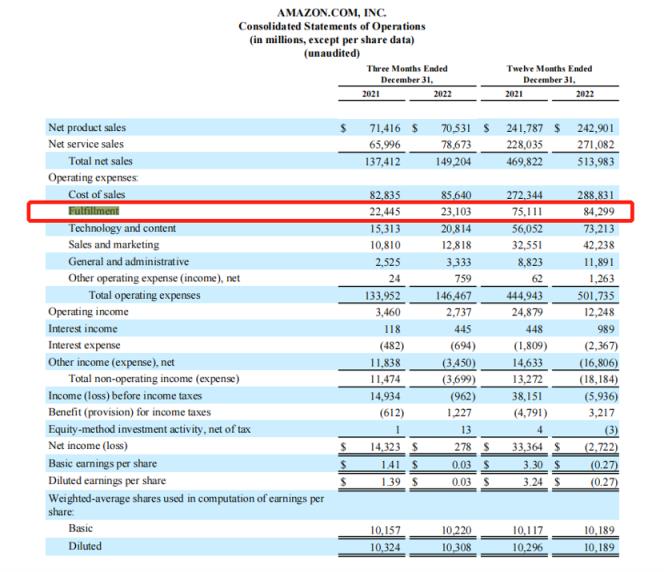

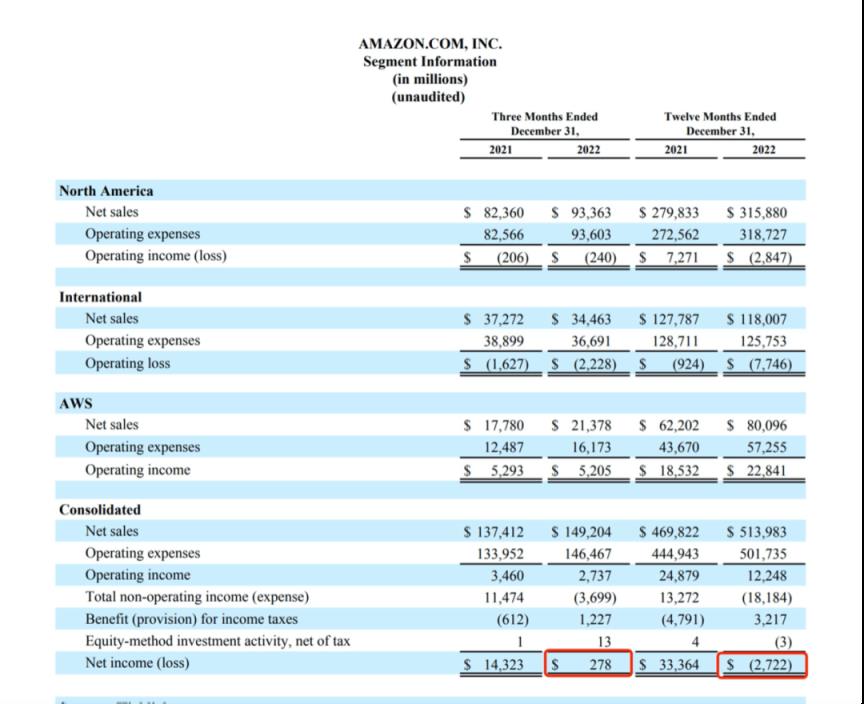

亚马逊2023年Q1净利润为31.7亿美元,同比扭亏为盈。但与2021年同期相比,仍有近50亿美元的缺口。只能说亚马逊在第一季度止住了下滑,远没有恢复到之前的状态。2022年,亚马逊全年净亏损27.2亿美元,是历史上最糟糕的一年。

具体来说,亚马逊将业务分为北美业务、国际业务和AWS业务。其中,亚马逊的电商业务是北美业务和国际业务的大头。财报显示,这两项业务在2022年都处于亏损状态,营业费用的变化大于销售额的变化,说明亚马逊在控制营业成本方面做得并不好。亚马逊在财报中解释称,电子商务业务运营亏损的增加主要是由业绩和配送成本的增加造成的。

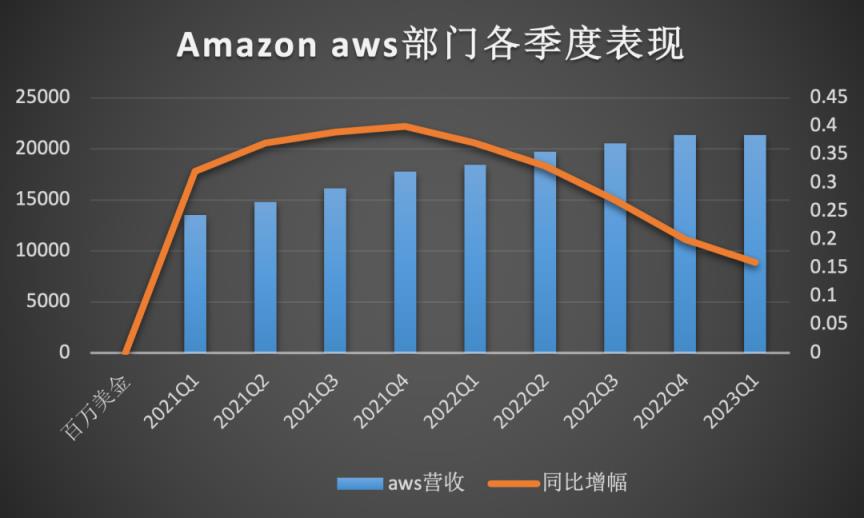

在AWS业务中,每个季度的同比增速逐渐下降,表明亚马逊云业务的增速正在放缓。

来源:亚马逊季度财务报告

亚马逊改变现状最有效的方法就是在利润率相对较高的业务上做文章,包括第三方卖家佣金、广告业务和AWS。无论是哪种业务,亚马逊都需要争取更多的第三方卖家。SHEIN有实力,但毕竟只是卖家,不是亚马逊的最佳选择。

从目前的情况来看,亚马逊更倾向于其曾经的“死敌”Shopify。

Shopify作为逃离亚马逊的“叛逆者”的军火库,与亚马逊的争斗由来已久。2022年,亚马逊推出了buy with prime,并鼓励卖家接入。买家在独立车站看到的商品可以登录亚马逊账户,使用亚马逊的支付和履行服务。卖家愿意,但是Shopify对此很抵触。买家选择buy with prime,意味着Shopify自身的支付和物流服务将再添一个强劲对手。

瑞银(UBS)分析师Kunal Madhukar认为,用户使用buy with prime在独立电台下单,可能会威胁到Shopify 6%-14%的收入。所以在buy with prime刚上线几个月的时候,Shopify就多次警告接入的商家违反了Shopify条款,存在安全隐患。

然而,Shopify本身依靠解决方案来吸引卖家。对于卖家来说,用prime买可以增强消费者对网站的信任,更有利于促进转化,本质上是对他们有利的。如果Shopify一味阻挠,实际上是损害形象。

或许正是因为生活艰难,亚马逊和Shopify才愿意坐下来谈判。在Shopify2022Q4财报电话会议上,Shopify首席执行官哈利·芬克尔斯坦(Harley Finkelstein)透露,他正在与亚马逊讨论如何与prime在buy上合作。

SHEIN和Google互不理睬。

至于谷歌,SHEIN试图谈判的另一个投资者,与SHEIN几乎没有业务重叠。

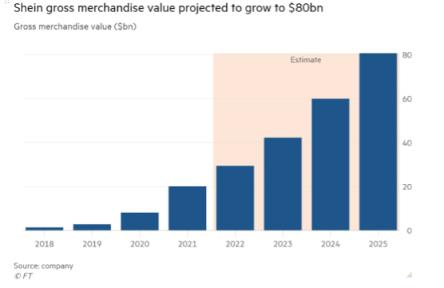

1月,SHEIN承诺2025年实现营收585亿美元、净利润75亿美元的目标。2022年,SHEIN的营收为227亿美元,净利润约为7亿美元。三年时间,可想而知,如此大量的SHEIN很难实现10倍的净利润增长。

SHEIN给出了实现目标的方法:第一,降低仓储和物流成本,提高利润率;二是提高用户复购,拉长用户生命周期;三是推出高端产品线,提高客单价。

事实上,这些方法,SHEIN一直在慢慢实施。笔者在下图中总结了一些方式。

我这里要入手的是完善回购。2022年,SHEIN的1.42亿用户中有60%是第一次购物,这意味着2022年,有8520万新用户。到2025年,SHEIN将实现2.61亿用户,其中60%是老客户。这三年,算上损失,SHEIN的新目标压力很大。

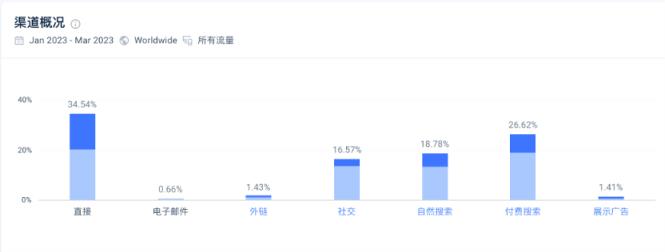

SimilarWeb数据显示,SHEIN PC网站3月份的访问量分布如下,直接流量占比最高,达到34.54%,其次是付费搜索流量。

来源:similarweb

SHEIN的获客之道已经分析透彻。除了买量,前期靠的是网络名人营销,内容营销,SEO。随着实力的增强,SHEIN开始通过开设线下pop-up shop、登秀等成本更高但长尾流量更多的方式来获取客户。

SHEIN可以说是最早发现KOC潜在价值的品牌之一,网络名人的营销套路SHEIN基本都懂。在内容营销方面,SHEIN也是行业内的典范,几乎是各个品牌学习的对象,在几大社交媒体上积累了不少粉丝。即使这些方法已经做得很好了,SHEIN仍然对程序化广告有很大的需求。

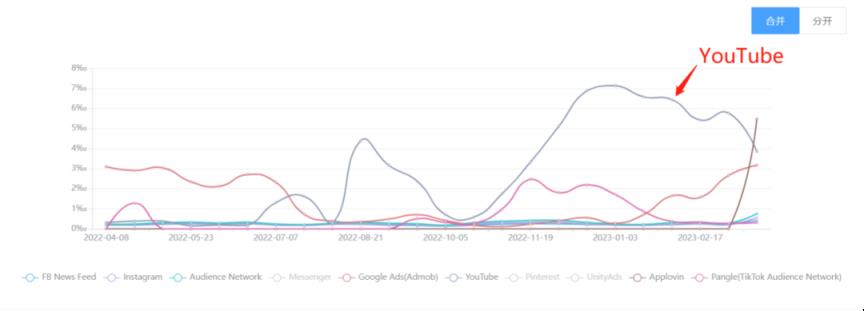

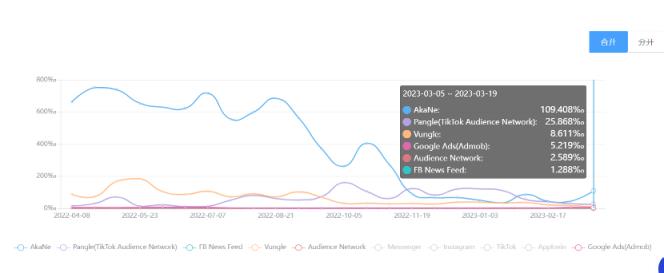

首先,在网站端,SHEIN绕不过Google。再来看App端。根据海量大数据显示,在过去一年的全球市场中,iOS版SHEIN在YouTube上的投放明显增强,其次是谷歌广告,之前主要使用的脸书频道已经落后。在Android方面,AkaNe、Vungle和Pangle(抖音观众网络)是SHEIN在过去一年中使用最多的频道。

过去一年SHEIN app在全球市场渠道的份额,iOS(上)和Android(下)|数据来源:Broad。

程序化广告的需求还是很大的,SHEIN想寻求谷歌投资的原因一目了然。

另一方面,谷歌能从SHEIN那里得到的确实不多,拒绝SHEIN也不足为奇。现在谷歌已经被微软的OpenAI压倒,明显把主战场放在了AI上。从谷歌过去的投资/收购历史来看,谷歌投资的与电子商务相关的企业基本都是服务提供商,并且与谷歌自身的搜索、广告、地图等业务相关。例如,2013年,谷歌收购了简化用户网购体验的技术服务提供商Channel Intelligence。2020年,谷歌收购了爱尔兰公司Pointy,该公司可以帮助当地实体零售商在线展示库存。谷歌从未投资或收购过SHEIN这样的toC公司。所以SHEIN和Google的谈判连互利都不需要分析,SHEIN和Google的发展规划基本不对。

标签

无论是自身的商业模式还是企业定位,SHEIN在海外都会面临很大的压力和质疑。如果能获得亚马逊、谷歌等美国巨头的投资,光看减少外部压力的好处,SHEIN争取一下也是值得的。即使没有结果,SHEIN也不缺投资人。