文章目录双上市,加一层安全垫。Boss直聘“越来越傻”?

12月22日,Boss直聘以介绍方式正式完成HKEx双主上市,开盘价77.85港元。截至记者发稿时,老板直聘总市值为676.36亿港元(约合人民币605.63亿元)。

今年的Boss直聘可谓是三大喜事。一是今日成功登陆港交所完成第二次上市,融资渠道更加稳定;二是取消暂停一年的新用户注册管制;第三,Boss今年上半年连续6个月扭亏为盈,基本行情已经企稳。

但在港股不愿意做新投资的当下,现在并不是上市的最佳时机。但如此坚定不移的Boss直聘,也能暴露出Boss直聘目前的一些焦虑:在美国,面临退市风险,超过营收一半的营销费用居高不下。由于数据安全和技术实力的隐忧,Boss直聘看似稳健的步伐可能并没有想象中那么轻松。

双上市,加一层安全垫

很多公司都知道,今年不是上市的最好时机。

公开数据显示,截至12月14日,港股市场共有76宗IPO,共筹资1076亿港元。IPO数量和筹资额较上年分别下降21%和68%。根据安永的统计,今年有35%的新股首日破发。今年香港新股平均首日收益率仅为3%,较上年下降8个百分点。

但是现在是Boss直聘回香港上市的最好时机。

自今年年初以来,中国股票公司在美国股市遭受了疯狂的损失。截至12月22日,博时直营股价累计下跌42.72%;此外,中概股“预退市”名单就像悬在中概股头顶的达摩克利斯之剑。公告显示,Boss直聘已于今年5月被列入该榜单。

在香港上市显然为Boss直聘增加了一层安全垫,保证了其融资的稳定性。这次直接雇佣Boss就是选择以介绍的方式实现香港双主上市。也就是说,博时的这一次直接聘用不涉及新股融资,但未来如果从美股退市,并不会影响其在港股市场的交易。

接下来就是烧钱但不差的时刻,这是Boss直聘最轻松的契合点。

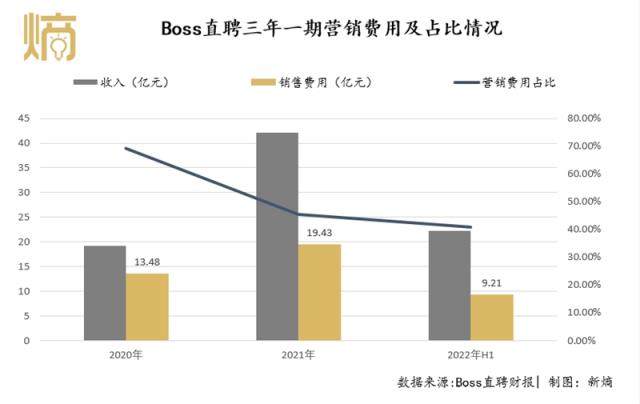

2019年、2020年、2021年和2022年上半年,老板直聘的营销费用分别为9.17亿元、13.48亿元、19.43亿元和9.21亿元,分别占营收的91.8%、69.3%、45.6%和41%。

值得注意的是,Boss直聘创始人赵鹏曾在2021年第三季度财报会议上表示,公司目标是未来三年新增1亿用户。巨大的流量背后,需要持续支付营销成本。据业内知情人士透露,本届世界杯“牛皮癣”广告费用过亿。相比boss直聘的海量日常营销运营,公司还是觉得挺划算的。毕竟Boss直聘2018年世界杯砸了1亿打广告。

招股书显示,截至2022年6月,博时直营账户共有现金及现金等价物106.92亿元。虽然看起来不缺钱,但是从发展的角度来说,目前有放松感的老板直接选择上市,没有新的融资,说明自己不差钱,为市场锦上添花,同时也给自己留了一条以后再融资的路。

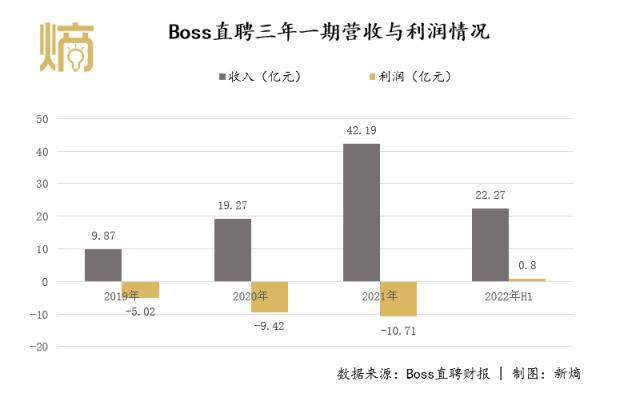

招股书显示,2019年、2020年、2021年和2022年上半年,Boss直聘营收分别为9.87亿元、19.27亿元、42.19亿元和22.27亿元;与之相对应的是,Boss直聘同期分别亏损5.02亿元、9.42亿元、10.71亿元,盈利8000万元,2022年首次实现盈利。

此外,根据燃烧知识咨询的报告,截至2022年6月30日,Boss直聘平均月活跃用户达2590万,是国内最大的在线招聘平台,占据在线招聘行业6.1%的市场份额,是第二产业的两倍多。

虽然今年香港股市相对低迷,但总有一些优质资产表现不错。作为参考,今年最大的IPO案例中国仲恺今年已在港上市,增速一度超过40%。即使市场整体不愿意创新,华大知止等行业龙头在IPO期间的网上有效申购倍数仍接近4000倍。

这也就不难理解,健康的老板直聘此时依然选择上市。

Boss直聘“变傻”?

Boss直聘创始人赵鹏在解释产品思路时曾说过,“离结果越近,离钱越近。”于是,他从最原始的交流需求出发,开辟了新形式的招聘平台。

在传统的以简历为中心的搜索模式下,Boss直聘开创了“直接聊天+精准匹配”的新模式,让求职者在招聘市场上从二维的简历世界变成三维世界中有更多选择和表达权的有血有肉的人。简单粗暴的沟通也大大降低了企业的招聘成本。

在这种模式下,Boss直聘大量求职者和中小企业。截至2022年6月30日,Boss直聘分别招聘求职者1.008亿人,认证企业用户1720万人,认证企业890万人。

手握巨大流量,Boss直聘开启了一条大刀阔斧的变现之路,但在盈利的同时也惹恼了一部分用户。

从2021年7月到2022年6月的近一年时间里,Boss直聘处于暂停新用户注册的阶段。但今年上半年,Boss直聘逆势盈利,背后的涨价策略功不可没。

“现在我在Boss直聘,不给钱招不到人。”刘说,公司想直接录用Boss中的行政基础岗位,但上传信息后,系统提示属于“竞争岗位”,需要支付工资后才能发布。

Boss直聘给出的最新报价分为两种,一种是岗位制,一个岗位价格388元/月,只能被动等待求职者“搭讪”;另一种是年费,年费4800元。可以发布五个“热门”职位,主动交流的数量增加到200个。

此外,还有牛人直达卡、搜索聊天卡、牛人炸弹等具有精准匹配功能的道具。把付费用户分成369等。总之,要想高效“抢人”,就得赚钱。付费用户越来越精细化服务的B端,对于普通用户来说就是“服务退化”。普通用户似乎成了Boss直聘的算法“盲点”,根本体验不到“直接聊天+智能匹配”的功能。

所以在继续提供深度付费会员服务的前提下,保持月活用户数的增长会更加困难。

此外,一直以“智能”算法出众的 Boss直接上岗,也因为企业资质审核不严再次被推上风口浪尖。

8月,Boss直聘情色招聘事件登上微博热搜,Boss直聘一度被网友嘲讽为“Boss直聘卖淫”;早在2017年,李文星事件就被曝光,即申请人误入MLM组织后被诬陷杀害。网络安全已经成为互联网企业发展的安全线。

另一方面,Boss直聘下一个要攻克的关键山头是蓝领市场。目前Boss直聘蓝领用户MAU占比30%,第三季度营收贡献占比26%。未来三年,老板直聘的目标是获取1亿新用户。在这种情况下,超过三分之二的用户将是传统的蓝领用户,包括城市服务业和制造业。

这意味着算法和技术实力的提升更加迫切,58岁的陨落不能在赵鹏这里重演。如果招聘方的资质审核一直存在漏洞,拿下蓝领的星海可能无法实现,Boss直聘的用户增长也无从谈起。

当然,我们也可以看到,第三季度,Boss直聘的RD费用高达2.9亿元,RD费用率为24.6%,同比上升7.3%。创始人赵鹏在一次公开演讲中表示,公司未来将继续加大在工作保障和数据安全方面的投入。除了智能匹配等核心技术,Boss直聘的研发主要用于加强数据安全和风险评估能力。

9月,Boss获得中国信通院颁发的首张“数据安全管理能力认证(DSMC)”证书。除了得到监管部门的认可,Boss直聘也取得了重大进展。

公告显示,2022年第二季度,Boss直聘平台共处置违规招聘人员账号20.8万个。开展灵活就业群体集中的行业治理后,相关举报数量环比下降16%。

根据历史发展经验,经济复苏的第一战场将是劳动力供给市场。城镇化的推进,经济发展快于劳动力市场的发展,中国人力资源市场渗透率的进一步提高空,后疫情时代的经济复苏,都是对Boss直聘未来发展的利好。

但是,如何保持良好的口碑,保持目前的发展势头,将是Boss直聘最重要的问题。