随着各大公司2022年财报的发布,一些年度趋势也浮出水面。虽然去年是出了名的艰难,但互联网广告市场终于出现了一些可喜的变化。

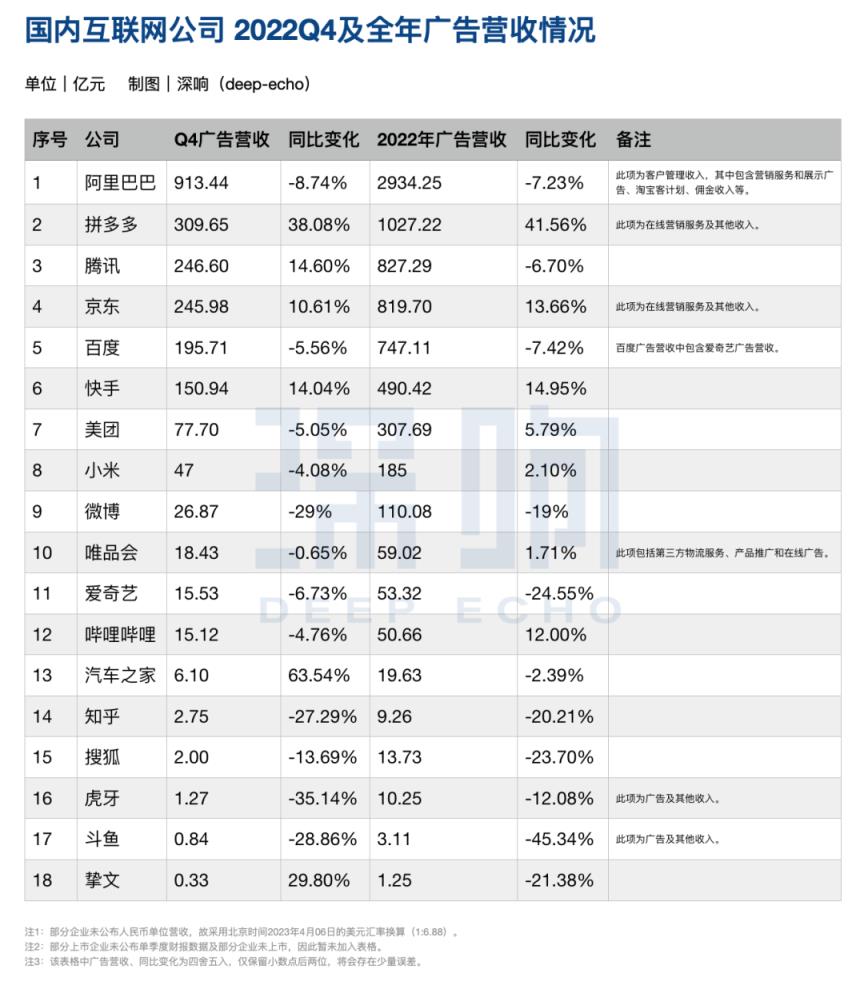

腾讯2022年前三季度广告收入继续同比负增长,但在第四季度一改颓势,增速为14.60%。电商三巨头中,拼多多2022年四个季度的营收增速处于两位数水平,也是除阿里巴巴之外唯一一家年广告收入超过千亿的大公司。Aauto Quicker的广告收入增速也比较稳定,汽车之家从Q3开始就一直是正增长,Q4的收入增速同比甚至高达63.54%。

不仅是数据,大厂们对2023年的业务也更加看好。百度首席执行官李彦宏(Robin Li)在财报电话会议上表示,百度的广告收入已得到大幅提升,从长期来看,业务增长率将高于中国整体GDP增长率。毕丽毕丽副董事长兼首席运营官李希在财报电话会议上也强调,过去一年哔哩哔哩广告业务的市场份额不断提升,今年也有信心增速高于整个广告行业。

从宏观角度来看,互联网广告也显示出一定的弹性。QuestMobile报告显示,2022年整体广告市场下滑9.4%,但随着流量的稳步回升和用户在线时间的增加,互联网广告市场仍增长1.4%,超过6600亿。

数据信号令人鼓舞,但广告主预算减少、投资更加谨慎的消息依然不绝于耳。2022年,大型广告公司蒙牛的销售及分销费用同比下降4.86%,严重依赖营销的美妆公司上海家化的销售费用也同比下降13.40%。央视市场研究发布的《2022年中国广告主营销趋势调查》报告也显示,2022年营销费用增加的广告主比例较上一年大幅下降,费用减少的广告主比例上升。

最黑暗的时刻真的结束了吗?

变化中的惊喜

在不确定的环境下,首先值得关注的是电商广告。因为离交易最近,电商广告成为广告主的首选,一直比行业市场更有韧性。

2022年,虽然阿里巴巴最近三个季度增速始终为负,但其全年2935.25亿元的总营收仍远超其他大厂。JD。COM的广告收入增长率已经连续四个季度稳定在两位数水平。从年营收排名来看,京东。COM的广告收入已经超过百度,排名第四,仅次于阿里巴巴、拼多多和腾讯。

拼多多的广告业务在三大电商平台中增长最快,自2021年第四季度排名第二以来,地位一直相当稳固。2022年第四季度,拼多多广告收入突破300亿元,同比增速38%。而拼多多2022年广告收入已经突破1000亿,是除阿里巴巴之外唯一广告收入达到1000亿的公司。

拼多多一直是“专注致富”的风格,从不强调其广告产品的先进性和智能化。之前只是简单提到“超级明星”群体吸引更多品牌入驻,从而增加广告收入。第四季度拼多多只提到年底大促带来更多合作,消费市场回暖增加收入。

电商广告的韧性其实在意料之中,腾讯在第四季度出乎意料。

BAT三巨头几乎都是从2021年下半年开始进入漫长的“寒冬”,广告收入增速从两位数降至负增长。

然而,2022年第四季度,腾讯一改颓势,广告收入同比增长14.60%,至246.6亿元,成为该季度腾讯主要业务中增长最快的业务。此外,广告业务中的“社交及其他”、“媒体”收入均实现正增长,其中“社交及其他”收入达214亿元,也是近三年来的最高水平。

腾讯广告收入

来源:腾讯投资者关系

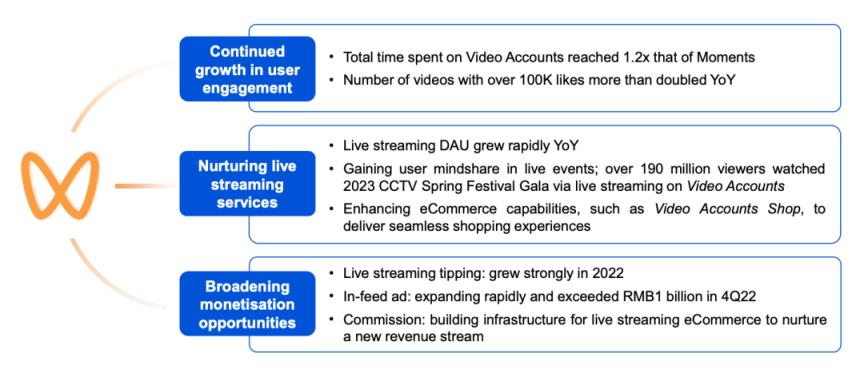

从财报来看,视频号没有辜负腾讯,其Q4的使用时长是去年同期的3倍。2022年的Q2,视频号的使用时长只有朋友圈的80%以上,但在腾讯财报发布后的电话会议上,腾讯总裁刘炽平表示,其使用时长已经达到朋友圈的1.2倍。

在用户规模快速增加的同时,腾讯加快了商业化布局。

去年,视频号补充了更多的广告产品和工具,发布了包括视频号信息流在内的更多广告库存,加强了广告生态圈驱动交易的能力。财报显示,视频号信息流广告单季收入已突破10亿元。此外,根据微信公开课披露的数据,2022年累计有收入的作者数量比2021年增长了2.64倍,直播商品销售额增长了800%,这也说明视频号的商业化能力与日俱增。

视频号码相关数据

来源:腾讯投资者关系

除了视频号的聚焦,小程序也是广告收入增长的动力之一。

财报显示,Q4微信小程序使用时长是去年同期的两倍,超过朋友圈使用时长;分流到商家微信和小程序的广告占微信广告收入的三分之一以上;2022年小程序年交易额达到几万亿元。

过去很长一段时间,小程序被认为是简单的“工具”;但实际上,小程序已经发展成为微信中广告的落地场景之一,也是业务闭环中不可或缺的一部分,是其广告收入增长的核心。而且目前很多app都支持直接跳转到微信小程序,小程序的连接和承接作用也扩展到了微信之外,进一步增加了小程序的广告收入。

除了豪门,汽车之家也是始料未及。

汽车领域的广告主在广告预算上是支出大户,但是由于外部环境的影响,广告主在减少广告支出,控制营销支出。作为垂直媒体平台,汽车之家的广告业务直接受到汽车行业的影响,因此自2021年第二季度以来,汽车之家的广告收入已经连续五个季度为负。

但在2022年第三季度,随着芯片短缺缓解,汽车行业平均收入提高,汽车之家的广告业务迅速“复苏”,同比增长28%至5.56亿元。第四季度,其广告收入为6.1亿元,同比增长63.54%,也是所有可比厂商中增速最高的。

汽车之家原创视频内容

来源:官网、汽车之家

在财报中,汽车之家仍然简单地将增长归功于汽车行业的回暖,但实际上,去年汽车之家有很多变化和动作布局,也带来了一些提振作用。比如汽车之家和更多的外部渠道合作,在Tik Tok和Aauto更快的有账户布局,进行更广泛的引流。而且汽车之家在内容上做了更多的努力,包括连载图文内容的制作、视频节目、IP活动、线上车展等。,并为汽车广告主提供了更多的内容营销玩法。

迫切需要突破

按理说,行业整体出现回暖迹象,各大厂商应该可以从过去连续多个季度的压力中喘口气了。但实际情况是残酷的:当广告主偏好更贴近交易的广告时,也意味着“产品效率销售”的闭环平台还没有完全形成,更多只做宣传渠道的平台并不占优势。而且很多内容平台会明显受到内容排期和娱乐监管的影响,压力相对更大。

比如搜狐、斗鱼、虎牙等公司2022年广告收入持续负增长;微博一直是各大商家曝光种草的平台,但2022年最后三个季度广告收入一直为负,年终促销似乎也未能带来任何提振。

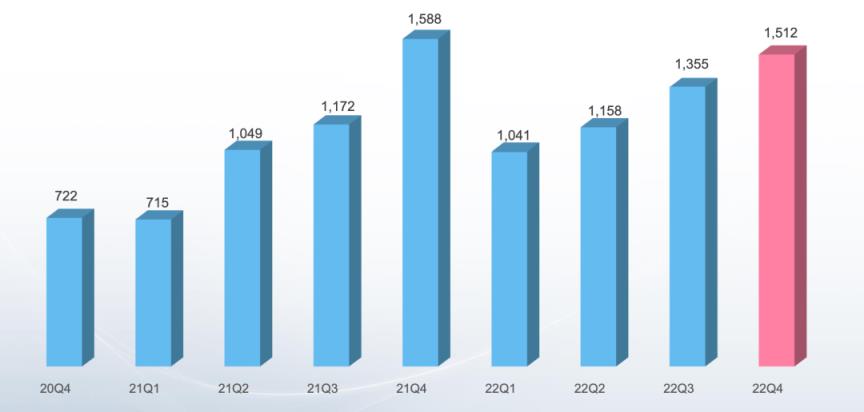

哔哩哔哩曾经是2021年唯一一家广告收入增长率达到三位数的可比公司,但在2022年第四季度,其广告业务首次出现负增长,收入同比下降4.76%,至15.12亿元。

Billie Billie广告收入(单位:百万)

来源:投资者关系

当然,之前哔哩哔哩的增速比较大,部分原因是业务发展初期,基数较低,平台加速破坏,带来了收益。2022年,哔哩哔哩已经经历了其影响力刚刚打破的阶段。再加上广告行业的压力,其业绩并不比过去。

在财报电话会议上,李希仍然对广告业务充满信心,认为2023年的业务可以高于行业的整体增长率。对于如何让信心真正落地,李希还介绍了哔哩哔哩的计划:

首先是升级广告销售的形式,为游戏、数码等更有实力的行业做整合营销,为广告主提供更完善的服务。例如,今年第一季度,哔哩哔哩整合了游戏联运、游戏广告和游戏内容三个团队,以提高从游戏内容到游戏下载的整体分发效率。

二是进一步扩大预算较大的行业份额,如电商、汽车、快消品等。具体策略仍是“内外流通两手抓”——拓展“开环交易”模式,即与阿里巴巴、拼多多、JD.COM等电商平台合作,从而完成内容种植后的转化环节。对内,我们准备整合视频和直播,以便更快地改善电商行业和商家的预算。

最近,“哔哩哔哩的业主越停越多”也引起了很多人的关注。虽然后来许多UP业主表示,他们的说法被夸大了,这是更个人化的,但这也反映了哔哩哔哩整个生态提高商业化能力的紧迫性。

美团在第二和第三季度保持了个位数的增长率,但其在线营销服务收入在第四季度下降了5.04%。这主要是因为外部环境使得商店、酒店和旅游业务的网络营销活跃业务的平均收入降低。

事实上,美团在提升生态健康方面已经做了很多,比如不同消费场景下的营销活动,帮助商家提升引流能力;迭代会员计划,保证用户粘性和高频订单量;加大对商户的扶持和运营,帮助更多的高端餐厅进行数字化转型等等。

其实美团能给商家带来的价值是多方面的。比如传统小商家可以利用数字化工具完成转型升级,连锁品牌也可以在这里做出很大的品牌影响力和爆款产品。会员、社区等工具的叠加,也在帮助商家做私域运营。美团的商家营销越来越一体化,而不是单纯的曝光和引流。

美团特价团购

看效果,求转化,求增量

短期来看,品牌商家和消费者在经历了过去长时间的压力后,已经调整了心态和行动,后续营销领域势必会出现更多新的变化。长期来看,线上流量的“增长时代”已经结束,这是常识。如何从互联网广告中获得更多真实的增量,广告主不得不从多种多样的广告中做出更加理性的决策。

以上变化带来的第一大趋势是,虽然大家都在说品牌的重要性,但商家更看重的是转型越快,效果越清晰。

看转型,这意味着电商平台和有电商服务的平台总是有优势的。从去年开始,几乎所有的电商平台都在强调“推进常态化”。从商家的角度来说,这是一种“营销+推广”一体化的模式,将曝光和销售结合的更加紧密,确实可以让每一个广告都得到连接和转化,也满足了销售增长的需求。当然,对于平台来说,需要商家平时蓄水,投入更多的广告和营销玩法,撬动更多的转化;在推广中,商家也要加大投入,争夺流量,这样也能提振收入。

看效果,这也让基于效果广告的平台更加自信。例如,李彦宏在财报电话会议中提到:“在复苏阶段,客户仍然更喜欢效果广告,而不是品牌推广。”对于百度来说,搜索广告是一种优秀的效果广告,效果直接,计费灵活,程序化投放方便,精准覆盖有主动消费意愿的人群。

实际上,商家强烈的转型需求也带来了第二大趋势:地位稳定、业务布局多元化的头部平台要进一步“闭环”,其他只是曝光和种草的平台要更加“开环”。

对于互联网平台来说,在流量接近天花板的情况下,会变得越来越困难,收入也会受到限制。

要做一个闭环,第一,你可以在这里积累商户,建立固定的商业阵地。如果想提高站内转化,商家就得不断提高营销的力度和效率。第二,更完整的用户数据可以用来反馈广告产品和系统,提高其效率和准确性。第三,可以从广告拓展到电商、本地生活等领域,带动营收规模。比如,Aauto Quicker在财报中明确提到,内循环的电商业务的营销需求是其收入的主要驱动力。

但对于目前仍以广告曝光和内容种植为主的平台来说,在“做闭环”这件事上已经落后了,几乎已经追不上领先的玩家;而且,做闭环显然比单纯做广告要重得多。就算再投资也不一定能拿回成绩。

所以选择“开环”就成了更理性的策略。其中一个“开环”指的是共赢的平台合作和生态合作,既能应对环境压力,又能互相引流。比如,目前Tik Tok已经和爱奇艺、腾讯视频达成合作,可以利用更大的曝光平台进行剧集的全面引流,后续主创也可以拿冠名商做营销活动、直播和投放等等。

还有一种“开放循环”,即深耕前的环节种好,内容种下后的除草转化环节通过合作补充,尽可能与无障碍跳转一起构建一个完整的营销转化环节,从而分一杯羹。比如哔哩哔哩明确提出开环交易模式,与几大电商平台合作;Aauto Quicker和微博也在去年双十一期间选择了与电商平台合作,使用电商CID直接打通从点击链接到商品直达页面的路线。

来源:微博广告助手

此外,商家对转化和效果的追求,其实反映了另一种趋势:寻找增量永远是发展的关键命题,而在存量环境下,寻找增量会越来越成为一个核心主题。

找到增量的一个方法就是抓住可能还剩下的那几个“流量红利”。比如,品牌商家一直将视频号视为仅存的流量洼地,在微信生态系统内部可以形成商业化闭环,因此其吸引力和增长势头相当凶猛。

另一个解决办法是希望新技术新概念带来新的量。比如去年火热的“超宇宙营销”,无论是本质上的营销活动,还是寻找新的代言人,如今都得到了很多品牌商家的认可和应用。今年ChatGPT带来了新的想象空。搜索广告,私域运营,广告创意等等都想象未来会有翻天覆地的变化。例如,文新将帮助百度获取更多新用户,增强公司产品对广告主的吸引力,进而促进公司收入的长期增长。

还有一个解决办法,就是在存量的深挖中,从缝隙中获取增量。比如品牌商家正在关注和强调的资产积累,就是对广告数据和用户数据进行更细致的分析,从而找到更高效的复用方式,带来一定的收益。比如行业对广告产品的要求更高,通过产品的不断升级,在各个环节找到提升效率,带来增量的可能空。

不同于以往的流量交易,做好互联网广告更加复杂和困难,大厂商一定会进入竞争更加激烈和精细化的深水区。因为主动权始终掌握在广告主手中,从长远来看,大厂商还是要更快的看透和把握行业主流趋势,尽力满足广告主的多样化需求,新阶段的竞争才刚刚开始。