持续低迷的腾讯业绩有明显的反弹趋势。

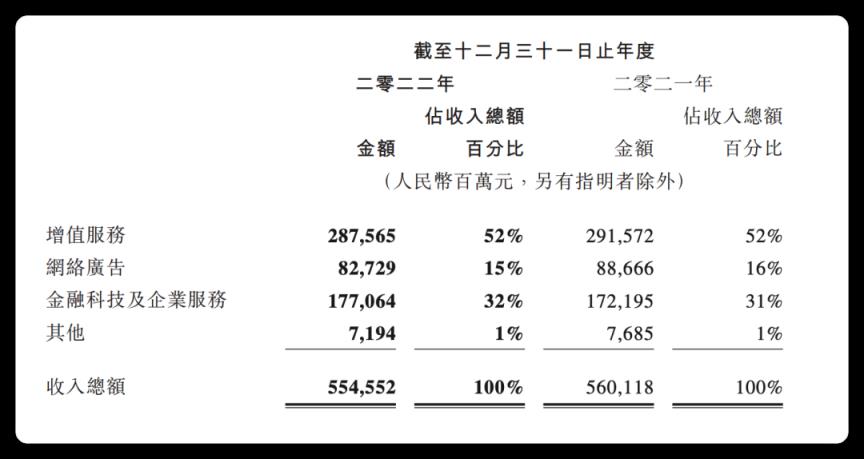

3月22日,腾讯控股发布2022年Q4及年度财报。从全年的数据来看,腾讯的表现并不好。2022年,其总营收5546亿元,同比下滑1%;非国际财务报告准则下,净利润1156亿元,同比下降7%。

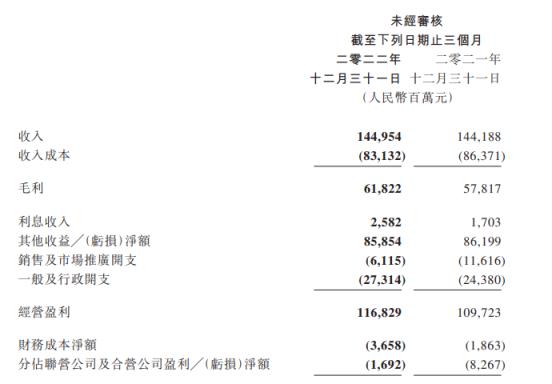

然而,第四季度的数据显示出强劲的业绩复苏迹象。财报显示腾讯Q4创季度营收新高,达到1449.5亿元;净利润重回两位数同比增长,达到297亿元,同比增长19%。

虽然增长背后很大一部分因素是“降本增效”,营销费用同比减少了60%,主营业务成本投入得到抑制,但这样的成绩让市场看到了希望,股价也相应上涨,一度涨幅超过8%。

在增值服务、在线广告、金融科技和企业服务这三大主营业务中,广告业务率先反弹,Q4营收增长15%,达到247亿元。腾讯将其归因于视频号和小程序广告的强劲需求以及移动广告联盟的复苏。

从去年下半年开始,腾讯加快了视频号的商业化进程。尽管腾讯总裁刘炽平表示,视频号仍处于商业化初期,但目前,视频号已逐渐显示出“全厂希望”的潜力,不仅在广告业务上表现突出,还通过直播服务为社交网络收入带来增长。

视频号真的能成为腾讯的业务吗?三大主业的发展亮点和局限性是什么?而腾讯未来的增长点在哪里?我们试图将这份财报与腾讯过去一年的行动结合起来,做一个全面的复盘。

C位视频编号,

或者成为“全厂救星”

在最新的财报中,腾讯11次提到“视频号”,存在感很强。抛开业务成本的描述,主要涉及三点:用户数据的增长,直播收入的增加,广告需求的旺盛。

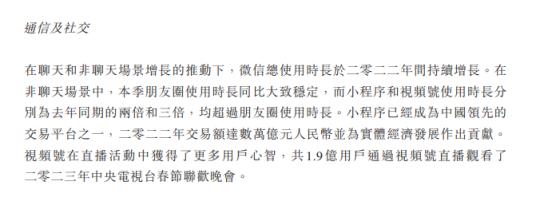

在用户数据部分,腾讯依然不透露视频号的详细日活数据,但透露视频号的使用时长是去年同期的3倍,超过了朋友圈的使用时长。在年初的微信公开课上,这个数据还是“接近80%的朋友圈”,增速可见一斑。

虽然这个数据和更成熟的短视频平台还有差距,但视频号在过去的一年里,一直在内容生态建设上下功夫。万粉创作者数量增长308%,生态内容建设更加多元化,多个垂直内容同比增长超过100%。

同时,视频号还在不断优化推荐算法。财报中提到“机器学习基础设施的改进使得视频号算法实现了更高的训练效率”,算法的升级可能会进一步增加用户的使用时间。

直播收入方面,财报显示,2022年腾讯社交网络在增值服务方面的收入为1169亿元,同比大致稳定。在音乐直播和游戏直播收入下降的同时,主要依靠视频直播号和音乐付费会员服务的收入增长来维持这种稳定。

视频号的直播是2022年视频号最大的业务亮点之一。从演唱会开始,直播模式逐渐贯穿,李健和罗大佑的演唱会场次突破4000万。随后,越来越多的媒体在视频号上直播发布会,吴晓波等大V直播年度演讲,以及各种泛娱乐直播,比如财报中提到的1.9亿人看了2023年央视春晚。

在这样的发展势头下,2022年视频主播总收入增长447%。微信在今年的公开课上表示,将在直播上投入50亿流量,可以期待为腾讯社交网络收入带来更多增长。

在广告业务方面,VideoNo。去年改善了广告基础设施。2022年7月推出原生信息流广告,同年12月推出原生广告竞价推广服务。

当时腾讯已经定了一个小目标:2022年Q4视频号信息流广告业务收入超过10亿元。在财报会议上,腾讯表示这个目标已经达到。

刘炽平表示,电商平台、快消品、游戏等领域的客户对广告有着巨大的潜在需求,他们可以通过短视频向之前无法接触到的消费者投放广告。据了解,腾讯广告今年将挖掘更多的垂直行业和中小企业客户,很多品牌也将其他短视频平台的广告预算分配给了视频号。

直播电商方面,过去一年视频号进一步释放了这一块的潜力,GMV付费同比增长8倍。在腾讯眼里,视频号还处于商业化初期,直播电商将是视频号发展的好机会。未来将加强投资支持,多方面进行系统建设,聚焦“优质”业务和产品品类。

在其他电商平台流量红利逐渐消退的情况下,不少电商玩家也将目光投向了视频号,期待其带来进一步的突破。新榜编辑部了解到,部分Tik Tok商家今年已经开始直播视频号,对方表示这个频道的增长预期是“无限的”。

综合来看,视频号在过去一年确实成绩斐然,发展势头备受期待。是全厂的希望,也可能成为全厂的救星。但优质原创内容和原生人才缺乏等问题并未解决,要成为像Tik Tok那样成熟的短视频平台还有一段路要走。

《晚》报道视频号依然以内容建设为重中之重,会严格控制广告数量,以免破坏不成熟的内容生态。有从业者向新榜编辑部表示,视频号近期正在积极拓展垂直内容,并邀请部分从业者参加3月28日的闭门会议,讲解平台扶持政策。

每天净赚3亿的腾讯,

“降低成本和提高效率”

整体看这份财报,腾讯依然是2022年中国最赚钱的互联网公司之一。

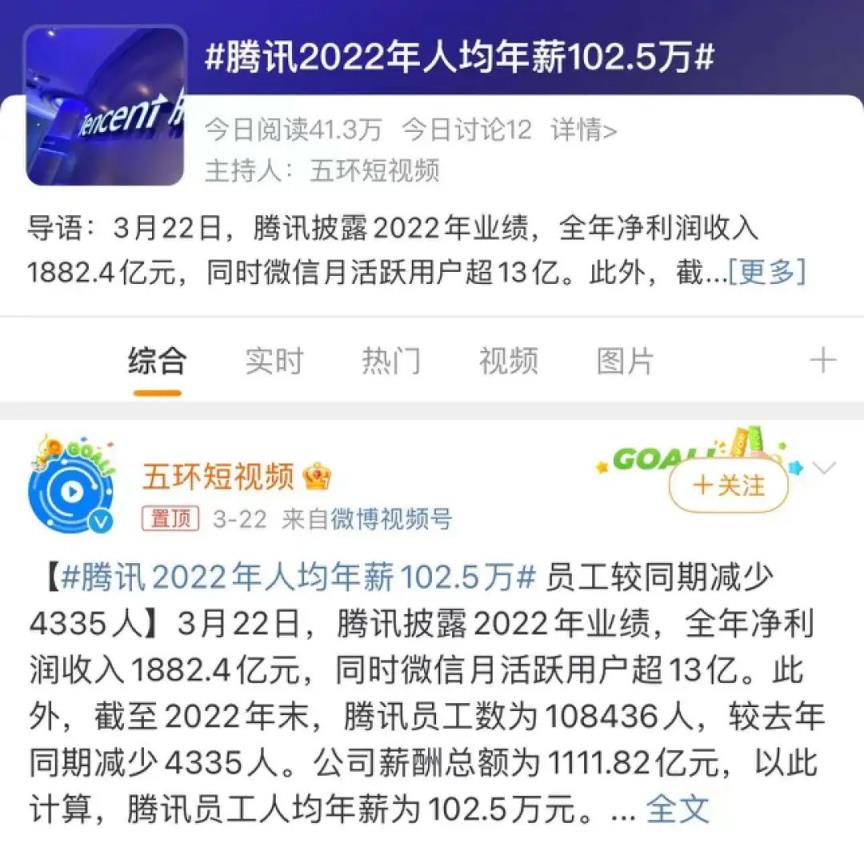

简单粗略来看,根据财报披露的净利润来看,腾讯过去一年平均每天赚3亿多元。虽然员工人数较上年有所减少,但人均年薪达到102.5万元,高于去年。

当然,用这些数据来评价一个公司的发展并不科学,还是要看其三大主营业务的营收变化。

先说用户流量的变化,这是收入和业绩增长的基础,也是腾讯的核心竞争力。

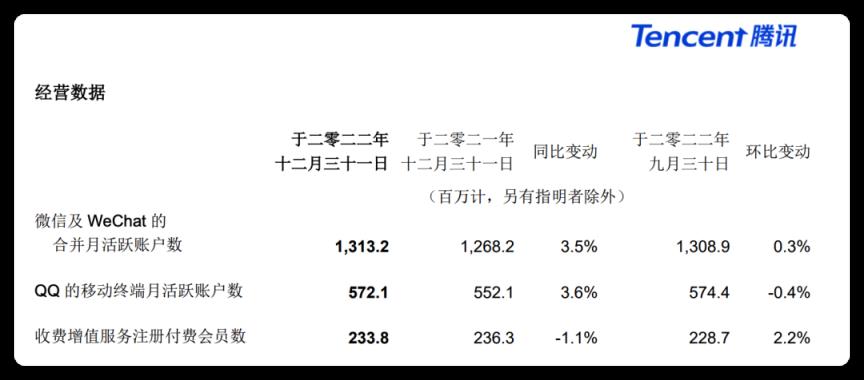

财报显示,微信仍保持稳定增长,微信和WeChat合并月活用户达13.13亿,较上季度增加400万用户,同比增长3.5%。

QQ移动端月活用户达572万,同比增长3.6%,明显高于去年财报中同比下滑7%的数据。腾讯提到可以通过添加超级QQ秀的头像和使用动作捕捉技术来提升聊天体验。同时,QQ的短视频服务“小世界”也丰富了动漫和游戏内容,有利于平台流量的提升。

在腾讯的三大主营业务中,增值服务一直占比最大,由“社交网络”和“游戏”两大板块组成。

2022年,腾讯游戏业务收入1707亿元,同比下降2%。这种下滑被认为是受本土游戏市场的拖累。本土游戏经历了未成年人保护措施、游戏版本号受限等挑战,去年连续第四个季度收入持续下滑。

相应的,海外市场的游戏收入有所增长。去年营收达468亿元,同比增长3%,创下新高,出海布局硕果累累。财报显示,目前海外游戏收入占游戏总收入的30%。

社交网络部分的年收入变化不大。虽然音乐直播和游戏直播收入有所下降,但视频直播人数和音乐付费会员收入的增长抵消了这种下降。

收费增值服务注册会员数同比下降1.1%。财报总结称,这是由于腾讯视频涨价导致会员数量下降。在数字内容部分,无论是腾讯视频、读书、腾讯音乐等。,从财报来看,用户不再大规模扩张,更多的是从现有用户中挖掘更多的付费潜力。

“金融科技与企业服务”,三大主营业务之一,也就是腾讯的To B业务,曾经是腾讯增长最快的主营业务。

2022年,业务板块整体持续上升,营收达到1771亿元,成为腾讯第一大业务,总营收占比从2021年的31%上升到2022年的32%,一度被外界视为腾讯增长的核心之一。

但2022年第四季度财报显示,To B业务首次出现下滑,同比下降1.5%,这可能与第四季度疫情原因有关。但随着市场的回暖,To B业务板块依然被普遍看好。

还有上面提到的“网络广告”业务,2022年上半年低迷,2022年下半年明显回暖。第四季度15%的增长率远高于6%的行业平均增长率。腾讯在电话会议中表示,即使提出视频号信息流广告的贡献,腾讯的广告也实现了有效的正增长。

图片来自QuestMobile

媒体报道指出,广告业务的增长持续到2023年第一季度。不过,腾讯对广告的未来前景持“谨慎乐观”态度,称仍致力于提高广告业务的毛利。

由此看来,腾讯的三大主营业务都保持了稳定或积极的态势,但要支撑净利润的两位数增长,一个重要的助推力就是“降本增效”。

在最新的财报中,“降本增效”出现了7次。销售和营销费用大幅减少,全年费用比2021年减少28%,Q4费用同比减少60%。

在降低营销费用的同时,腾讯也在严控业务投入成本。To B业务的营收成本一年减少了21亿,主要涉及云项目成本的降低。这是一个高投入的业务,但目前来看,盈利并不理想。成本的降低也与腾讯更加专注于核心业务,从而提高利润率有关。

准备追求高增长,

AIGC会成为下一个增长支点吗

在财报电话会议上,刘炽平表示,腾讯“正处于追求高增长的正确模式,尤其是在2023年下半年。”。

那么,哪些业务可以成为腾讯“高增长”的引擎呢?总的来说,三大主业各有亮点。To B业务是收入支柱,广告业务强势反弹,游戏业务会随着国内版号放开慢慢恢复。

视频号被普遍看好可以成为新的希望,在最近的财报中也确实显示出了潜力。无论是广告业务还是直播打赏都大幅增长。腾讯也在不断完善和释放视频号的商业化,直播电商未来也可能进入高速增长期。

对于目前最受关注的AIGC,腾讯也做了布局和考虑,可能会带来几何级数的增长。

腾讯从2022年就开始研发AI大模型。今年2月底,有消息称腾讯已经成立了“混合助手”项目组,为ChatGPT等产品搭建大参数模型。

据了解,腾讯的混合AI大模型涵盖了各类基础模型和行业模型。但目前腾讯并不急着发布类似于ChatGPT 的产品,而是仍然集中在大模型的技术上。刘炽平表示,这是一个长期布局,不会匆忙行动。

在大模型的基础上,AIGC可能会接入腾讯的各个业务线,包括微信和QQ ,未来可能会让每个用户都有自己的AI助手。基于微信和QQ庞大的用户群和社交影响力,这些计划也让腾讯AI的未来发展充满想象空间。

在互联网整体增长放缓的情况下,如何讲述腾讯下一个新的故事,还需要时间来验证。